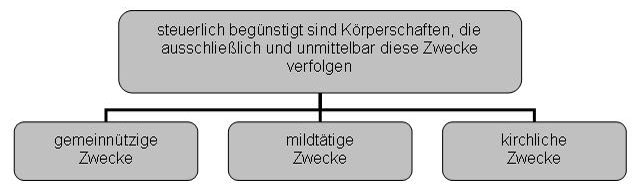

| Steuerbegünstigte Zwecke |

| Für Körperschaften im Sinne des Körperschaftsteuergesetzes gibt es die Möglichkeit zahlreiche Steuervergünstigungen in Anspruch zu nehmen. |

|

| Körperschaften sind vor allem Vereine, Stiftungen, Kapitalgesellschaften, Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts und Genossenschaften. |

| Zweck der Steuerbegünstigung ist die Entlastung des Staates bei seinen Gemeinwohlaufgaben. |

| Die Steuerbegünstigungen sind vor allem geregelt in den einzelnen Steuergesetzen (Umsatzsteuergesetz, Körperschaftsteuergesetz, Gewerbesteuergesetz, Erbschafts- und Schenkungssteuergesetz, Grundsteuergesetz u. a.). |

| Gemeinnützige Zwecke |

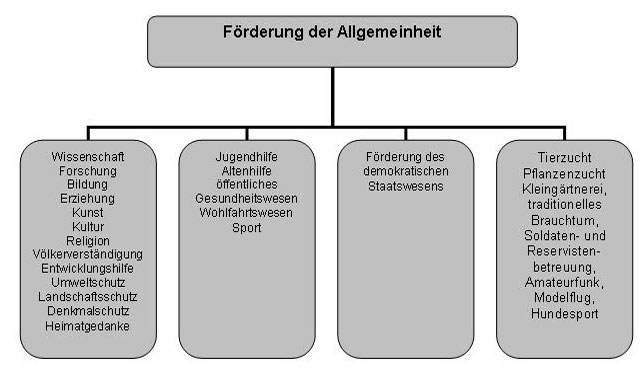

| Eine Körperschaft verfolgt gemeinnützige Zwecke, wenn ihre Tätigkeit darauf gerichtet ist, die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos zu fördern. |

|

Im Gesetz ist eine beispielhafte Aufzählung der gemeinnützigen Zwecke enthalten, diese gliedern sich wie folgt: |

|

|

Umfasst jede Tätigkeit, die darauf gerichtet ist, Personen selbstlos zu unterstützen, die auf Grund ihres körperlichen, geistigen oder seelischen Zustandes auf die Hilfe anderer angewiesen sind oder die bestimmte Einkommensgrenzen nicht überschreiten bzw. sich in wirtschaftlichen Notlagen befinden. |

| Im Unterschied zur Gemeinnützigkeit erstreckt sich die Mildtätigkeit darauf, nur die bestimmte in Not geratene Person zu unterstützen. |

| Dient der Förderung einer Religionsgemeinschaft, welche Körperschaft des öffentlichen Rechts ist und ihrer zugehörigen Einrichtungen. |